Chapter 6 : Institutional Finance and Appropriations

मुख्य बिन्दु

- वर्ष 2024-25 (अग्रिम) के सकल राज्य घरेलू उत्पाद (स्थिर भाव) के अग्रिम अनुमान में बैकिंग क्षेत्र का योगदान 9,29,472 लाख रूपये अनुमानित ।

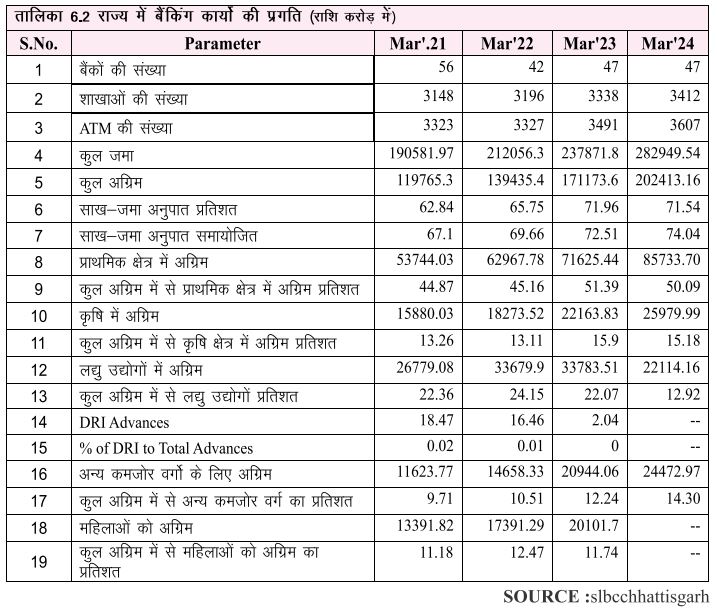

- राज्य में बैकों की संख्या मार्च 2024 में 47 शाखाओं की संख्या 3,412 एवं एटीएम की संख्या 3,607 है। जिनमें कुल जमा 2,82,949.54 करोड रूपये है।

- कुल अग्रिम में से प्राथमिक क्षेत्र में अग्रिम प्रतिशत 50.09 कुल अग्रिम में से कृषि क्षेत्र में अग्रिम प्रतिशत 15.18 है।

- प्रदेश में 2058 प्राथमिक कृषि साख सहकारी समितियां संचालित है इन समितियों में 29.05 लाख कृषक सदस्य है।

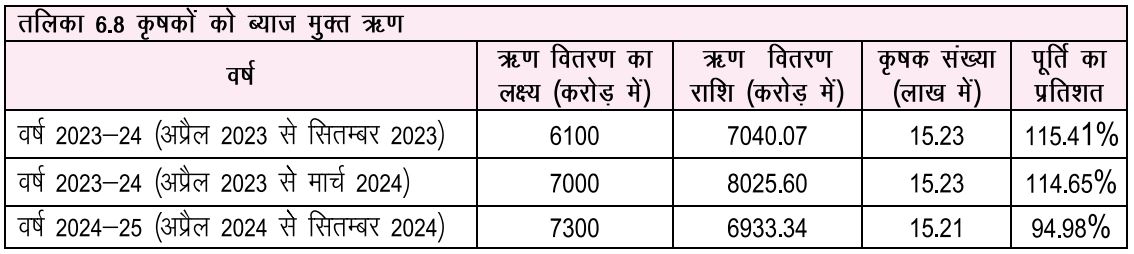

- कृषकों को प्राथमिक कृषि साख सहकारी समितियों के माध्यम से दिनांक 01.04.2014 से ब्याज मुक्त अल्पकालीन कृषि ऋण उपलब्ध कराया जा रहा है।

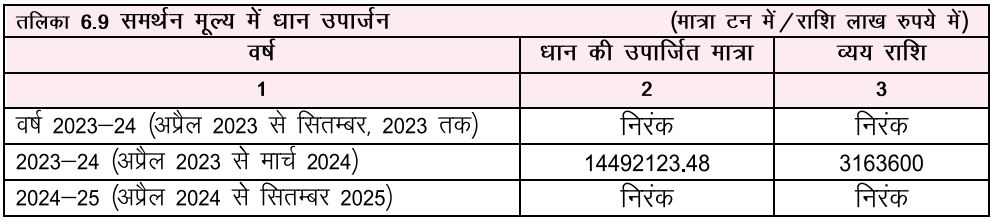

- छत्तीसगढ़ राज्य सहकारी विपणन संघ द्वारा प्रदेश में कार्यरत् कुल 2739 उपार्जन केन्द्रों के माध्यम से धान उपार्जन किया जा रहा है। सभी धान उपार्जन केन्द्र कम्प्यूटराईज है।

6.1 वित्तीय क्षेत्र एवं आर्थिक विकास – विश्व बैंक के अध्ययन के अनुसार प्रगतिशील देशों के अनुभव यह बताते हैं कि बैंकिंग व्यवस्था सामाजिक एवं आर्थिक विकास में वित्तीय एकीकरण (Financial Integration) की प्रक्रिया के माध्यम में न केवल महत्त्वपूर्ण भूमिका निभाती है, अपितु पूँजी जुटाने (Capital Mobilization) में भी सहायक होती है जहाँ एक ओर वित्तीय संस्थायें अर्थव्यवस्था में तरलता एवं गतिशीलता को बनाये रखने हेतु वित्तीय मध्यस्थता के माध्यम से बचत व निवेश को प्रोत्साहन तथा संस्थाओं व व्यक्तियों को ऋण प्रदान करने का कार्य करती हैं वहीं दूसरी तरफ विभिन्न आर्थिक गतिविधियों में उत्पादक रूप से वित्तीय प्रबंधन को सुनिश्चित करते हुये राज्य तथा राष्ट्र के आर्थिक वृद्धि एवं विकास में अपना योगदान देती हैं।

मध्यम, लघु एवं सूक्ष्म उद्योगों (MSMEs) की विभिन्न आर्थिक गतिविधियों जैसे उत्पादन गतिशीलता को बाजार की माँग के अनुरूप बनाये रखने तथा वित्तीय संसाधनों के इष्टतम उपयोग से जोखिम उठाकर निवेश पर आय सुनिश्चित करने वाले उद्यमियों को बैंक व वित्तीय संस्थायें बहुत सहायक होती हैं। ठीक इसी प्रकार कृषि क्षेत्र में जहां लघु, एवं सीमांत कृषक उत्पादन के लिये आवश्यक निविष्टियों (Input) जैसे सिंचाई, बीज, खाद एवं कीटनाशक दवाओं की खरीदी इत्यादि कृषि सम्बंधित कार्यों हेतु न्यूनतम ब्याज दर पर ऋण की अपेक्षा रखते हैं, उनको पूरा करने में भी बैंकों की प्रमुख भूमिका होती है।

6.1.1 राज्य में सकल घरेलू उत्पाद में बैंकिंग सेक्टर का हिस्सा निरंतर बढ़ कर रहा है, जो तालिका 6.1 में दर्शाया गया है:-

6.1.2 छत्तीसगढ़ राज्य में बैंकिंग गतिविधियां लगातार बढ़ रही हैं। बैंकिंग गतिविधियों को गति देने में दिशा देने हेतु राज्य के मुख्य सचिव की अध्यक्षता में गठित समिति त्रैमासिक बैठकों के माध्यम से समीक्षा करती हैं, जो कि तालिका क्रमांक 6.2 से स्पष्ट होता है।

छत्तीसगढ़ में बैंकिंग अवसंरचना – शाखाओं की संख्या मार्च 2024 के अंत तक राज्य में 1483 ग्रामीण, 920 अर्ध-शहरी और 1009 शहरी शाखाएँ हैं, कुल मिलाकर 3,412 शाखाएँ हैं। इनमें से 71% शाखाएँ ग्रामीण और अर्ध-शहरी क्षेत्रों में चल रही हैं।

एटीएम की संख्या – राज्य में ग्रामीण केंद्रों में 714 एटीएम, अर्ध-शहरी केंद्रों में 1066 और शहरी केंद्रों में 1827 एटीएम हैं, जो मार्च 2024 के अंत में कुल मिलाकर 3,607 एटीएम हैं। इनमें से 49% एटीएम ग्रामीण और अर्ध-शहरी क्षेत्र में स्थापित हैं।

6.1.3 साख जमा गतिविधियां

6.2 वित्तीय समावेशन पर अवलोकन और प्रगति

6.2.1 वित्तीय समावेश अर्थव्यवस्था में विभिन्न आर्थिक गतिविधियों को सशक्त करने हेतु सामाजिक तथा आर्थिक विकास के साथ-साथ लेन-देन की गतिविधियों में सुरक्षा को सुनिश्चित करते हुए समावेशी विकास को बढ़ावा देने में महत्त्वपूर्ण भूमिका निभाता है। इसके माध्यम से व्यापारिक गतिविधियों के संवेग में वृद्धि तथा विस्तार होती है, साथ ही मध्यम, लघु एवं छोटे उद्योगों की स्थापना में सहायता मिलती है जिससे रोजगार के नये अवसर का सृजन होता है।

वित्तीय समावेश केन्द्र, अमेरिका (Center for Financial Inclusion) की रिपोर्ट के अनुसार वित्तीय समावेशन निम्नलिखित बिन्दुओं को समावेशित करता है।

- वित्तीय सेवाओं जैसे ऋण, बचत, बीमा, और भुगतान इत्यादि का अभियोग।

- गुणवत्तापूर्ण सुविधाजनक, सस्ती, उपयुक्त व ग्राहक सुरक्षा को सुनिश्चित करने वाली सेवा।

- ग्राहकों को वित्तीय प्रबंधन के बारे में सूचित करते हुये उनके वित्तीय क्षमता का विकास करना।

- सभी के वित्तीय सेवाओं के उपयोग करने हेतु समान अवसर।

- विविध एवं प्रतिस्पर्धी बाजार के माध्यम से सेवा प्रदाताओं की श्रृंखला।

- स्पष्ट वित्तीय नियामक ढांचा।

अतः विगत दशकों के दौरान वित्तीय समावेशन सरकार की प्रमुख प्राथमिकताओं में से एक रहा है, जिसका क्रियान्वयन बैंकों के राष्ट्रीयकरण, बैंकों की शाखा विस्तार, लीड बैंक योजना, व्यापार संवाद- दाता मॉडल, मोबाइल बैंकिंग का विस्तार, आधार बैंकिंग खाते, ई-KYCS इत्यादि विभिन्न पहलों के द्वारा किया जा रहा है। वित्तीय, समावेशन का उद्देश्य देश की बडी आबादी, जो कि अब तक स्थिर विकास की संभावनाओं में पिछडी हुई है, उनके लिए वित्तीय सेवाओं का विस्तार करना है। इसके अतिरिक्त यह विशेष रूप से गरीबों के लिए वित्तपोषण उपलब्धता हेतु एक अधिक समावेशी विकास की दिशा में एक प्रयास है।

6.2.2 प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) औपचारिक रूप से 28 अगस्त, 2014 को आरंभ की गयी थी। इस योजना के अंतर्गत सार्वभौमिक ऋण, बीमा और पेंशन के लिए हर घर के लिए कम से कम एक सामान्य बैंकिंग खाते के साथ बैंकिंग सुविधाओं के लिए वित्तीय साक्षरता की परिकल्पना की गई है। लाभार्थियों को 1.00 लाख रुपए की रुपे डेबिट कार्ड होने पर अंतर्निहित दुर्घटना बीमा कवर मिलेगा। इसके अलावा रू. 30000 का जीवन बीमा कवर उन लोगों को प्राप्त होगा जो 15-08-2014 से 26-01-2015 के बीच पहली बार बैंक खाता खोल चुके हैं व योजना कि अन्य पात्रता शर्तों को पूरा करेंगे।

पीएमजेडीवाई (PMJDY) पहले वित्तीय समावेशन कार्यक्रम (स्वाभिमान) से अलग है, चूँकि अन्य बातों के साथ देश भर में सभी परिवारों (ग्रामीण एवं शहरी) तक बैंकिंग सेवाओं के लिए सार्वभौमिक पहुँच प्रदान करना चाहता है। जबकि पहला वित्तीय समावेश कार्यक्रम 2000 से अधिक आबादी वाले गांवों को शामिल करने पर केन्द्रित था, पीएमजेडीवाई (PMJDY) के अंतर्गत सरलीकृत केवाईसी (KYC) हेतु दिशा निर्देश दिया गया है।

यह स्पष्ट किया गया है कि मौजूदा खाता धारक पीएमजेडीवाई के तहत लाभ प्राप्त करने के लिए एक नया खाता नहीं खोल सकते। वे मौजूदा खाते में जारी रुपे डेबिट कार्ड और ओवरड्राफ्ट सीमा में दुर्घटना बीमा का लाभ प्राप्त कर सकते हैं।

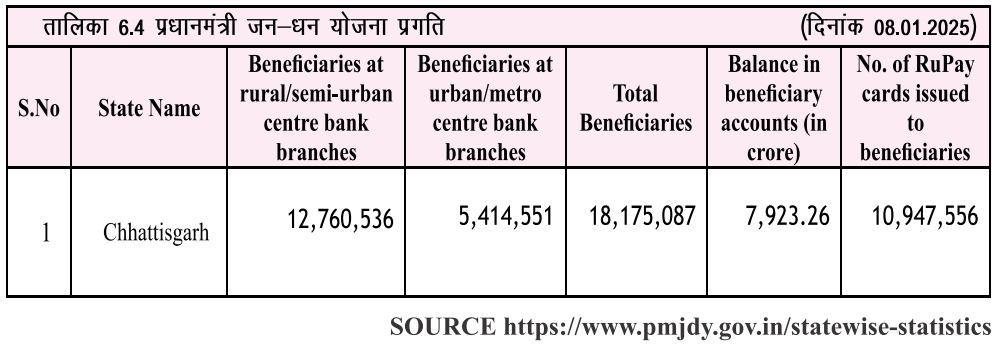

6.2.3 रूपे कार्ड:- रूपे कार्ड एक नई भुगतान योजना एनपीसीआई द्वारा नियोजित कि गयी है। यह एक घरेलू, स्वतंत्र बहुपक्षीय कार्ड भुगतान प्रणाली है, जो सभी भारतीय बैंकों और भारत में वित्तीय संस्थानों में इलेक्ट्रॉनिक भुगतान की अनुमति प्रदान करता है। रूपे कार्ड 8 मई 2014 को भारत के राष्ट्रपति द्वारा राष्ट्र को समर्पित किया गया है। रुपे कार्ड भारत में बैंकिंग क्षेत्र की क्षमता बढाने के लिए एक नेटवर्क बनाने का प्रतीक है, जो की भारतीय बैंकों को काफी कम और सस्ती लागत पर कार्ड भुगतान सुविधा देता है, जिससे अंतर्राष्ट्रीय कार्ड पर निर्भरता कम होती है। यह चीन जैसे बड़े उभरते देश जिनकी स्वयं के घरेलू कार्ड भुगतान प्रणाली है के जैसा है। भारत सरकार ने बैंकों को सभी KCC और DBT लाभार्थियों को डेबिट कार्ड जारी करने का निर्देश दिया है इसके साथ हर नये खाता धारक को एक डेबिट कार्ड जारी किया जाना है। इस प्रकार एक कम लागत विकल्प के रूप में रूपे वित्तीय समावेशन के लक्ष्य को पूरा करने के उद्देश्य को प्राप्त करने में मददगार होगा। रूपे कार्ड एटीएम बिक्री टर्मिनलों के केंद्र और ऑनलाइन खरीद पर काम करता है. और न केवल दुनिया में किसी भी अन्य कार्ड योजना के बराबर है, बल्कि यह ग्राहकों को भुगतान विकल्प में लचीलापन प्रदान करता है। विवरण तालिका क्र. 6.4 में दर्शित है।

6.2.4 मुद्रा (Micro Units Development Refinance Agency) योजना छोटे गैर कॉर्पोरेट (NCSBS) क्षेत्र भारतीय अर्थव्यवस्था में अत्यधिक महत्वपूर्ण है, किंतु इन छोटे कुटीर उद्योगों को बैंक नियमो को पूरा नहीं कर पाने के कारण बैंकों से आर्थिक मदद आसानी से नहीं मिलती। वे काफी हद तक स्ववित्त पोषित हैं अथवा निजी नेटवर्क या साहूकारों पर निर्भर हैं। इसलिए मुद्रा बैंक योजना 8 अप्रैल 2015 को घोषित की गई हैं। यह न केवल इन उद्यमियों के जीवनस्तर में सुधार लायेगा वरन नये रोजगार सृजन करेगा एवं देश की उच्च विकास दर को प्राप्त करने में योगदान देगा। मुद्रा बैंक योजना के तहत छोटे उद्योगों एवम दुकानदारों को ऋण की सुविधा तीन चरणों में दी गई है :-

- शिशु ऋण योजनाः कुटीर उद्योग की शुरुआत के समय मुद्रा बैंक के तहत पचास हजार के ऋण का प्रावधान है।

- किशोर ऋण योजनाः इसमें ऋण की राशि पचास हजार से पांच लाख तक की जा सकती है।

- तरुण ऋण योजना इसमें पाँच से दस लाख तक का ऋण लिया जा सकता हैं।

6.2.5 प्रत्यक्ष लाभ अंतरण (DBT) और एलपीजी (DBTL) के लिए प्रत्यक्ष लाभ हस्तांतरणः

DBT योजना का उद्देश्य, विभिन्न विकास योजनाओं के अंतर्गत पैसे सीधे और बिना किसी देरी के लाभार्थियों तक पहुँच सुनिश्चित करना है। बैंक डीबीटी / डीबीटीएल के क्रियान्वयन में एक महत्वपूर्ण भूमिका निभाते हैं और इस कार्य के चार महत्वपूर्ण चरण है

(1) सभी लाभार्थियों के बैंक खातों का खुलना।

(2) आधार नंबर और एनपीसीआई मैपर पर अपलोड करने के साथ बैंक खातों की सीडिंग।

(3) राष्ट्रीय स्वचालित क्लियरिंग हाउस का उपयोग कर धन हस्तांतरण, आधार कार्ड भुगतान ब्रिज सिस्टम (NACH-APBS) |

(4) पैसे निकालने के लिए बैंकिंग ढांचे का सुदृढ़ीकरण ।

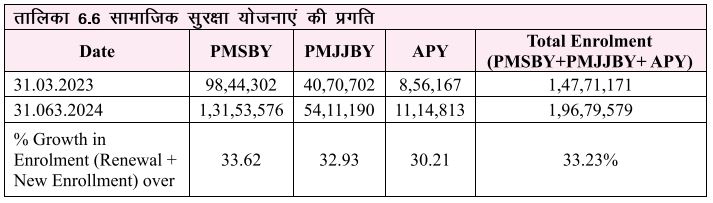

6.3 विभिन्न सामाजिक सुरक्षा योजनाएं सामाजिक सुरक्षा को ध्यान में रखते हुए मई 2015 से भारत सरकार द्वारा तीन महत्वपूर्ण योजनाओं प्रधानमंत्री जीवन ज्योति बीमा योजना (पी.एम.जे.जे.बी. वाय.), प्रधानमंत्री सुरक्षा बीमा योजना (पी.एम.एस.बी.वाय.) एवं अटल पेंशन योजना (ए.पी.वाय.) का शुभारंभ किया गया है। उक्त योजनाओं का प्रमुख उद्देश्य समाज के प्रत्येक व्यक्ति को सामाजिक सुरक्षा प्रदान करना है। इन तीनों महत्वपूर्ण योजनाओं में राज्य में अत्यंत प्रगति हुई है विवरण निम्नानुसार है :-

6.3.1 प्रधानमंत्री जीवन ज्योति बीमा और सुरक्षा बीमा योजना यह एक भारत सरकार द्वारा समर्थित एवं तैयार की गई जीवन बीमा योजना है जिसका लाभ 18 से 50 वर्ष की आयु के किसी भी व्यक्ति द्वारा उठाया जा सकता है। इसमें न्यूनतम वार्षिक किस्त 330 रू है, जिसमें मृत्यु होने पर नामित व्यक्ति को 2 लाख रूपये की राशि प्राप्त होती है। दूसरी ओर प्रधानमंत्री सुरक्षा योजना एक वर्ष की नवीकरणीय योजना है जो दुर्घटना से हुई मृत्यु सह विकलांगता के लिए प्रस्तावित की गई है जिसमें 12 रू के वार्षिक प्रीमियम पर 2 लाख रूपए की राशि प्राप्त होती है. बीमित व्यक्ति को आंशिक स्थायी विकलांगता पर एक लाख रू प्राप्त होगा।

6.3.2 सुकन्या समृद्धि खाता यह योजना शासन की बेटी बचाओ और बेटी पढ़ाओ आंदोलन का एक भाग है। यह 22 जनवरी 2015 को लागू की गई है। इस योजना में निवेश करने पर 9.1 प्रतिशत की वार्षिक दर से लाभ प्राप्त होता है। वित्तीय वर्ष 2015-16 हेतु यह दर बढ़कर 9.2 प्रतिशत कर दी गई है। इस योजना में प्रस्तावित ब्याज दर परिवर्तित की जा सकती है और प्रतिवर्ष संयोजित की जाएगी।

6.3.3 अटल पेंशन योजना:- यह योजना सामाजिक सुरक्षा के लिए प्रतिमाह कम अंशदान पर पेंशन

का लाभ देने हेतु प्रस्तावित की गई है। वे व्यक्ति जो निजी क्षेत्र में कार्यरत हैं निश्चित पेंशन प्राप्त करने के लिए रू. 1000 से रू. 5000 व्यय कर इस योजना को चुन सकते हैं। अंशदायी व्यक्ति की मृत्यु होने पर उसकी पत्नी या नामित व्यक्ति पेंशन एवं संचित राशि का दावा कर सकता है, किन्तु यह योजना केवल निम्न आय वर्ग समूह के लिए है जो करदाताओं की श्रेणी में नही हैं। यह योजना समाज के लोगों जैसे- सुरक्षा गार्ड, वाहन चालक या घरेलू कार्य में सहायता देने वालों के लिए लागू की गई है।

6.4 राष्ट्रीय कृषि और ग्रामीण विकास बैंक

6.4.1 ग्रामीण आधारभूत सुविधा विकास निधि (आरआईडीएफ) इस निधि के अंतर्गत नाबार्ड द्वारा छत्तीसगढ़ राज्य को वर्ष 2023-24 के दौरान कुल रु. 1770.71 करोड़ की ऋण राशि स्वीकृत की गई इसके अंतर्गत 124 ग्रामीण सड़कों के लिए रु. 237.26 करोड़, 8 ग्रामीण पुल निर्माण के लिए रु. 15. 73 करोड 10 सिंचाई परियोजना के लिए रु. 101.65 करोड़, 20,000 सौर ऊर्जा संचालित सिंचाई पम्पसेटों के लिए रु. 617.81 करोड़ 15 ग्रामीण गोदाम के लिए रु. 53.49 करोड़, 2987 जल जीवन मिशन अंतर्गत ग्रामीण पेयजल परियोजाओं के लिए रू. 751.78 करोड़ स्वीकृत किए गए।

वर्ष 2023-24 में चालू परियोजनाओं के क्रियान्वयन के लिए अप्रैल 2023 सितम्बर 2023 के दौरान रू. 675.24 करोड एवं अप्रैल 2023 मार्च 2024 के दौरान रू. 1505.14 करोड़ की राशि वितरित की गयी। वर्ष 2024-25 में अप्रैल 2024 सितम्बर 2024 के दौरान 311.87 करोड की राशि वित्तरित की गयी।

छत्तीसगढ़ राज्य में आरआईडीएफ के अंतर्गत छत्तीसगढ़ राज्य के निर्माण सन 2000 से संचयी रूप से 31 मार्च 2024 तक कुल 16945 परियोजनाओं हेतु रू. 16,332 करोड़ की राशि स्वीकृत की गई एवं इसी मद में संचयी रूप से रू. 12,328 करोड़ की राशि वितरित की गई।

6.4.2 पुनर्वित्त सहायता: नाबार्ड द्वारा छत्तीसगढ़ की अनुसूचित वाणिज्यिक बैंकों, सहकारी बैंकों और क्षेत्रीय ग्रामीण बैंकों को कृषि उत्पादन ऋण एवं कृषि एवं संबद्ध गतिविधियों में निवेश पुनर्वित सहायता दी गई।

6.4.3 मार्कफेड को सहायता नाबार्ड द्वारा राज्य में खरीफ विपणन मौसम के दौरान धान की अधिप्राप्ति के लिए छत्तीसगढ़ राज्य सहकारी विपणन संघ मर्यादित (मार्कफेड) को ऋण दिया जाता है। विगत वर्ष के दौरान छत्तीसगढ़ मार्कफेड को स्वीकृत ऋण सहायता निम्नलिखित हैः-

6.4.4 सहकारी बैंकों को प्रत्यक्ष पुनर्वित्त सहायता यह एक अल्पकालिक बहुउद्देशीय ऋण उत्पादक है जो जिला सहकारी केन्द्रीय बैंक एवं राज्य सहकारी केन्द्रीय बैंक को निर्दिष्ट गतिविधियों के तहत उनके द्वारा किए जा रहे उधार व्यवसाय का वित्त पोषण करता है। नाबार्ड द्वारा इन सहकारी बैंकों को दिए गए प्रत्यक्ष पुनर्वित सहायता की स्थिति निम्नलिखित है।

6.5 विशेष विकासात्मक पहल

6.5.1 स्वयं सहायता समूहः- बैंक लिंकेज कार्यक्रमः स्वयं सहायता समूहों को बैंकों से जोड़ने का कार्यक्रम नाबार्ड द्वारा वर्ष 1991-92 में प्रायोगिक आधार पर प्रारंभ किया गया था और तब से नाबार्ड स्वयं सहायता समूह का प्रसार और संवर्धन कर रहा है तथा स्वयं सहायता समूहों को बैंक ऋण से जोडने के कार्यक्रम का वित्तपोषण कर रहा है। वर्ष 2023-24 के अंत तक राज्य में संचयी रूप से 11095 स्वयं सहायता समूहों के संवर्धन और बैंक लिंकेज हेतु 58 स्वयं सहायता समूह संवर्धन संस्थान (एस.एस. पी.आई) स्वीकृत की और उन्हें कुल रुपए 866.54 लाख की अनुदान सहायता स्वीकृत की गई। वर्ष 2023-24 के दौरान स्वयं सहायता समूह के संवर्धन और क्षमता निर्माण हेतु रू.97.78 लाख की राशि वितरित की गई।

6.5.2 संयुक्त देयता समूह (जे.एल.जी.): नाबार्ड ने काश्तकारों, बटाईदारों, मौखिक पट्टेदारों और

सीमांत किसानों के समूहों के संवर्धन और वित्त पोषण के लिए यह योजना बनाई है। छत्तीसगढ़ राज्य में 31 मार्च 2024 की स्थिति के अनुसार 5.99 लाख संयुक्त देयता समूह (जे.एल.जी.) गठित किए गए हैं, और उन्हें रुपए 862620 लाख का ऋण वितरित किया गया है। साथ ही नाबार्ड ने छत्तीसगढ़ में 14675 संयुक्त देयता समूह (जे.एल.जी.) के संवर्धन और ऋण सहबद्धता के लिए रुपए 334 लाख की अनुदान सहायता राशि क्रियान्वयन संस्थानों को स्वीकृत की गई।

6.5.3 आदिवासी विकास निधि के तहत वाड़ी विकासः नाबार्ड द्वारा स्थापित आदिवासी विकास निधि से दूर दराज के आदिवासी क्षेत्रों में कई सफल आजीविका परियोजनाओं को प्रोत्साहित किया गया है। इसका उद्देश्य राज्य के आदिवासी परिवारों को टिकाऊ आजीविका के अवसर उपलब्ध कराना है। अब तक इस कार्यक्रम के अंतर्गत राज्य के 25 जिलों में कुल 90 वाड़ी परियोजनाएं स्वीकृत की गई हैं, जिसमें मार्च 2024 तक रू. 251.37 करोड़ अनुदान की स्वीकृति दी गई है तथा इसके अंतर्गत राज्य के 58,763 आदिवासी परिवारों को समन्वित किया गया है। 31 मार्च 2024 तक रू. 193.92 करोड़ की राशि जारी की जा चुकी है।

6.5.4 वॉटरशेड विकासः ग्रामीण क्षेत्रों में जल समस्या के निवारण के लिए नाबार्ड की इस वॉटरशेड विकास योजना के अंतर्गत राज्य के 19 जिलों में संचयी रूप में 70 वॉटरशेड परियोजनाओं हेतु स्वीकृत कुल राशि रु. 70.56 करोड़ है, तथा इसके अंतर्गत 72,978 हेक्ट. भूमि का उपचार किया गया है और 25,544 परिवारों को शामिल किया गया है। 31 मार्च 2024 तक रू. 55.24 करोड़ की राशि जारी की जा चुकी है।

6.5.5 जलवायु परिवर्तनः राष्ट्रीय जलवायु परिवर्तन के लिए नाबार्ड एकमात्र राष्ट्रीय क्रियान्वयन संस्था है। पर्यावरण एवं वन मंत्रालय व जलवायु परिवर्तन द्वारा प्रस्तावित परियोजना ‘छत्तीसगढ़ में महानदी के जलग्रहण क्षेत्र के साथ-साथ डूबान भूमि में जलवायु अनुकूलन को नाबार्ड के प्रयासों से मंजूरी मिली है। इसका उद्देश्य महानदी के जलग्रहण क्षेत्र के साथ-साथ डूबान भूमि के तीन जिलों-धमतरी, महासमुंद और बलौदा बाजार में जलवायु अनुकूलन हेतु एकीकृत कार्यनीति को बढ़ावा देने सहित जलवायु अनुकूलन हेतु परियोजना क्षेत्र के निवासियों की अनुकूलन क्षमता में वृद्धि और क्षेत्र की पारिस्थितिकी को यथासंभव पुनर्बहाल करने हेतु उपाय अपनाना है। इस परियोजना का वित्तीय परिव्यय रु. 21.47 करोड़ है, जिसमें से रु. 13.33 करोड़ की राशि स्टेट सेंटर फॉर क्लाइमेट चेंज (वन विभाग) को जारी की गई है।

6.5.6 कृषक क्लब और कृषक उत्पादक संगठनः- नाबार्ड में स्थापित ‘प्रोड्यूस’ निधि के अंतर्गत 57 कृषक उत्पादक संगठन संवर्धित किए गए हैं। नाबार्ड में स्थापित “पीओडीएफ आईडी” निधि के अंतर्गत 7 कृषक उत्पादक संगठन स्वीकृत किए गए हैं। नाबार्ड के विभिन्न क्षमता निर्माण कार्यक्रमों के माध्यम से कृषक क्लबों और कृषक उत्पादक संगठनों की क्षमता में वृद्धि हेतु प्रयास किए जा रहे हैं। भारत सरकार की 10,000 किसान उत्पादक संगठन का गठन और संवर्धन की केन्द्रीय योजना के अंतर्गत नाबार्ड द्वारा 15 विभिन्न जिलों में 25 कृषक उत्पादक संगठन के गठन हेतु स्वीकृति दी गई है एवं उनका कार्यान्वयन शुरू हो गया है।

सहकारिता

सहकारिता वास्तव में लोकतांत्रिक साधन का ऐसा प्रारूप है जो कि पारस्परिक सहायता पर आधारित बैंकिग संस्थाओं और सहकारी संस्थाओं को संगठित कर उनका संस्थागत विकास करता है। विभाग की मुख्य भूमिका प्रदेश के किसानों, कारीगरों, बुनकरों, मछुआरों, दुग्ध उत्पादकों तथा अनुसूचित जाति, अनुसूचित जनजाति, अन्य पिछड़ा वर्गों, महिलाओं एवं अन्य कमजोर वर्गों के व्यक्तियों की सामाजिक एवं आर्थिक प्रगति के लिए सहकारी संस्थाएं पंजीकृत कर एक मित्र, दार्शनिक एवं मार्गदर्शक के रूप में कार्य करने का है।

सहकारिता विभाग का मुख्य आधार सहकारी संस्थाएं है, जिनके माध्यम से विभिन्न क्षेत्रों में लोकोपयोगी कार्य करने हेतु विभाग द्वारा प्रोत्साहित किया जा रहा है। सहकारी संस्थाएं द्वारा प्रदेश के कृषकों को ब्याज मुक्त अल्पकालीन कृषि ऋण प्राथमिक सहकारी संस्थाओं के माध्यम से उपलब्ध कराया जा रहा है। सहकारी संस्थाएं कृषि उत्पादन, उत्तम खाद, उन्नत बीज, कीटनाशक दवाई वितरण, सार्वजनिक वितरण प्रणाली में खाद्यान्न वितरण, समर्थन मूल्य पर कृषि उपज खरीद, उपभोक्ता, आवास, मत्स्य, दुग्ध, बुनकर, खनिज, वनोपज, बीज उत्पादन, शिक्षा प्रशिक्षण तथा औद्योगिक इकाईयों के निर्माण एवं संचालन के लिए संकल्पित है।

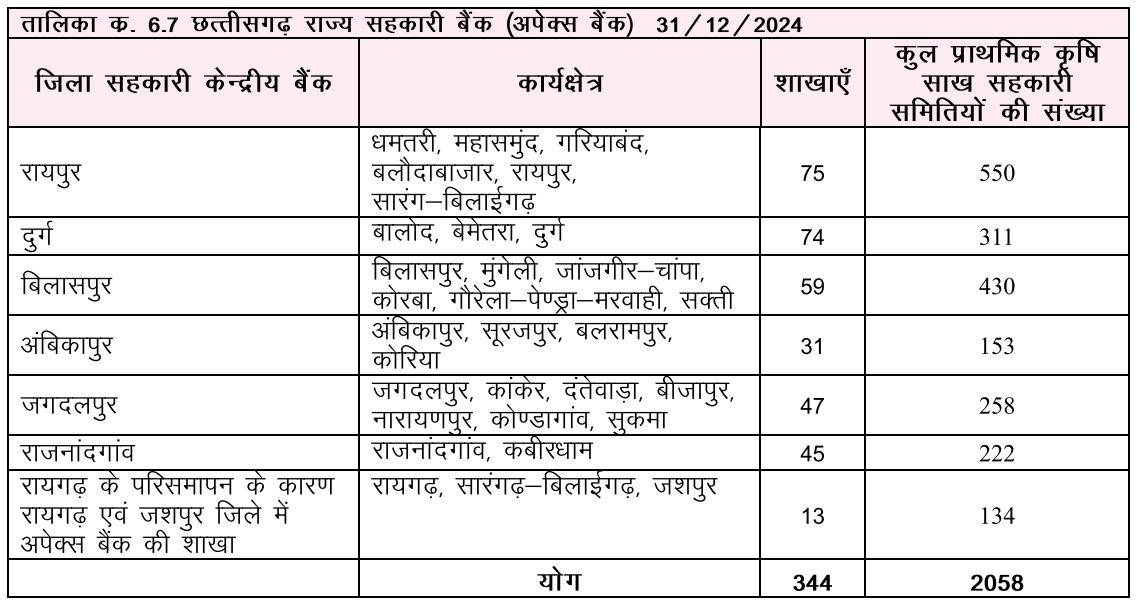

6.6 अल्पकालीन साख संरचना:- सहकारी बैंको द्वारा प्राथमिक कृषि साख सहकारी समितियों के माध्यम से कृषकों को ऋण उपलब्ध कराया जाता है। रासायनिक खाद, कीटनाशक औषधि, कृषि यंत्र, उन्नत बीज वितरण, कृषि उपज विपणन एवं शासन की अन्य जनकल्याणकारी योजनाओं के क्रियान्वयन में इन समितियों द्वारा मुख्य भूमिका निभाई जा रही है। प्रदेश में अल्पकालीन साख संरचना का त्रिस्तरीय ढाँचा कार्यरत है जिसका विवरण निम्नानुसार है –

वर्तमान में प्रदेश में कुल 2058 प्राथमिक कृषि साख सहकारी समितियाँ कार्यरत् हैं।

6.6.1 अल्पकालीन कृषि साख संरचना के माध्यम से कृषकों को ऋण वितरण :- राज्य शासन द्वारा कृषकों के आर्थिक हितों के संवर्धन हेतु कृषि ऋणों के ब्याज दर में लगातार कमी की गई है। वर्षवार कृषकों को दिये गये कृषि ऋण पर प्रचलित ब्याज दर निम्नानुसार है-

(क) ऋण व्यवसाय प्रदेश में 2058 प्राथमिक कृषि साख सहकारी समितियां संचालित है इन समितियों में 29.05 लाख कृषक सदस्य है। सहकारी समितियों के माध्यम से कृषकों को कृषि एवं उससे सम्बद्ध कार्य हेतु रियायती दरों पर ऋण उपलब्ध कराया जाता है, जो निम्नानुसार है –

1. अल्पकालीन कृषि ऋण कृषकों को अल्पकालीन कृषि प्रयोजन हेतु दिये जाने वाला ऋण ब्याज मुक्त (0% ब्याज दर) होता है। ऋण की अधिकतम सीमा रूपये 5.00 लाख है तथा फसल ऋण में नगद एवं वस्तु का अनुपात 60:40 है।

2. गौ पालन हेतु ऋण परंपरागत गौ पालक कृषकों को रूपये 2.00 लाख तक का ऋण 1% ब्याज दर एवं रूपये 2.00 लाख से अधिक एवं रूपये 3.00 लाख तक के ऋण 3% ब्याज दर पर दिया जाता है।

3. मत्स्य पालन एवं उद्यानिकी कार्यों हेतु ऋण मत्स्य पालक, मत्स्य पालक समूह एवं प्राथमिक मत्स्य सहकारी समितियों को रुपये 3.00 लाख तक दिये जाने वाले ऋण, अल्पकालीन कृषि ऋण के समान ब्याज मुक्त (0% ब्याज दर) होगा।

4. उद्यानिकी कार्यों हेतु ऋण उद्यानिकी कृषकों हेतु दिये जाने वाले अल्पकालीन ऋण रुपये 3.00 लाख की सीमा तक ब्याज मुक्त (0% ब्याज दर) होगा।

5. लाख पालन हेतु ऋण लाख उत्पादन हेतु अल्पकालीन कृषि ऋण की ब्याज दर वर्तमान में दिये जा रहे अल्पकालीन कृषि ऋण के समान शून्य प्रतिशत होगी।

(ख) कृषकों को ब्याज मुक्त ऋण-कृषकों को प्राथमिक कृषि साख सहकारी समितियों के माध्यम से दिनांक 01.04.2014 से ब्याज मुक्त अल्पकालीन कृषि ऋण उपलब्ध कराया जा रहा है। वर्षवार ऋण वितरण की स्थिति निम्नानुसार है :-

6.6.2 छत्तीसगढ़ राज्य सहकारी विपणन संघ

(क) धान उपार्जन – राज्य शासन द्वारा समर्थन मूल्य पर कृषकों से धान उपार्जन हेतु छत्तीसगढ़ राज्य सहकारी विपणन संघ मर्यादित, रायपुर को नोडल एजेंसी बनाया गया है। विपणन संघ द्वारा प्रदेश में कार्यरत् कुल 2739 उपार्जन केन्द्रों के माध्यम से धान उपार्जन किया जा रहा है। सभी धान उपार्जन केन्द्र कम्प्यूटराईज है। वर्षवार धान उपार्जन की जानकारी निम्नानुसार है :-

(ख) रासायनिक उर्वरक का वितरण :- प्रदेश में 2058 सहकारी समितियों के माध्यम से कृषकों को रसायनिक उर्वरक का वितरण किया जाता है। वर्षवार जानकारी निम्नानुसार है :

6.6.3 प्रदेश में स्थापित सहकारी शक्कर कारखाने

(क) कारखानों के निर्माण वर्ष एवं पेराई क्षमता की जानकारी :-

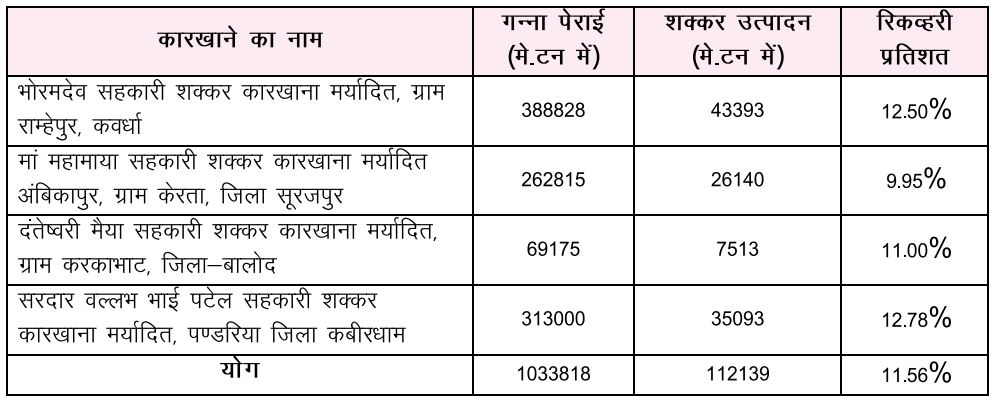

(ख) किसानों से गन्ना खरीदी एवं शक्कर उत्पादन :- प्रदेश में स्थित 04 सहकारी शक्कर

कारखानों द्वारा पेराई वर्ष 2023-24 में गन्ना कृषकों से भारत सरकार द्वारा निर्धारित न्यूनतम समर्थन मूल्य में गन्ना खरीदकर शक्कर का उत्पादन किया गया है, जिसका विवरण निम्नानुसार है :-

6.7 सहकारिता विभाग एवं सहकारी संस्थाओं के माध्यम से किये जाने वाले अन्य महत्वपूर्ण कार्य :-

1. इथेनॉल प्लांट की स्थापना-

(क) भोरमदेव सहकारी शक्कर उत्पादक कारखाना मर्यादित, कवर्धा में PPP (Public Private Partnership) मोड पर देश का प्रथम इथेनॉल प्लांट स्थापित किया जा रहा है, जिसकी क्षमता 80 किलो लीटर प्रतिदिन (KLPD) है। इसका वाणिज्यिक उत्पादन दिनांक 15/07/2023 से प्रारंभ हो चुका है।

(ख) मां दंतेश्वरी मक्का प्रसंस्करण एवं विपणन सहकारी समिति मर्यादित, कोण्डागांव में मक्का आधारित इथेनॉल संयंत्र की स्थापना कोण्डागांव जिले में मक्का उत्पादक किसानों के हितों को ध्यान में रखते हुए शासन द्वारा दिनांक 14/01/2022 को लिये निर्णय में जिले के कोकोडी ग्राम में मक्का आधारित इथेनॉल संयंत्र की स्थापना की जा रही है। प्रस्तावित इथेनॉल संयंत्र की लागत 140.67 करोड़ है, जिसकी दैनिक पेराई क्षमता 80 किलो लीटर प्रतिदिन (KLPD) है। इस हेतु जिले के किसानों से लगभग 70000 मे. टन मक्का भारत सरकार द्वारा निर्धारित न्यूनतम समर्थन मूल्य पर खरीदा जायेगा।

(ग) प्रदेश के अन्य सहकारी शक्कर कारखानों में इथेनॉल प्लांट स्थापित करने की कार्यवाही प्रक्रियाधीन है।